Maximize seus lucros limitando a base de cálculo das contribuições por conta de terceiros

O que é a contribuição parafiscal por conta de terceiros?

A contribuição parafiscal por conta de terceiros é um tributo recolhido pelas empresas sobre a folha de pagamento de seus empregados. Essa contribuição é destinada a financiar diversas entidades e programas, dentre elas o INCRA, SENAC, SESC, SENAI, SESI, SEBRAE e Salário de Educação.

Quem é obrigado a pagar a Contribuição Parafiscal por Conta de Terceiros?

Todas as empresas sujeitas aos regimes do lucro presumido, lucro real ou que estejam inseridas no ANEXO IV do Simples nacional e que possuam folha de pagamento.

Como a Receita Federal calcula essa contribuição?

Com base no art. 3º, do Decreto-Lei nº 2.318/1986, a Receita Federal do Brasil adotou o entendimento de que as contribuições por conta de terceiros devem ser recolhidas sobre o valor total da folha de pagamento da empresa contribuinte.

Art. 3º, Decreto-Lei nº 2.318/86: Para efeito do cálculo da contribuição da empresa para a previdência social, o salário de contribuição não está sujeito ao limite de vinte vezes o salário-mínimo, imposto pelo art. 4º da Lei nº 6.950, de 4 de novembro de 1981.

Dessa forma, a receita aplica uma alíquota específica sobre o total dos salários pagos aos empregados. Esta alíquota pode variar a depender da atividade exercida pela empresa, mas como regra é 5,8%

Como esta contribuição deveria ser calculada?

O art. 4º, parágrafo único, da Lei nº 6.950/1981, estabeleceu o limite máximo de 20 (vinte) salários-mínimos como base de cálculo da referida contribuição.

Art. 4º, Lei nº 6.950/1981: O limite máximo do salário-de-contribuição, previsto no art. 5º da Lei nº 6.332, de 18 de maio de 1976, é fixado em valor correspondente a 20 (vinte) vezes o maior salário-mínimo vigente no País.

Parágrafo único – O limite a que se refere o presente artigo aplica-se às contribuições parafiscais arrecadadas por conta de terceiros.

Sendo assim, em que pese o Decreto-Lei nº 2.318/86 ser posterior à Lei nº 6.950/81, há de se considerar que ele somente se aplica à contribuição da empresa para a previdência social, não atingindo as contribuições arrecadadas por conta de terceiros.

Qual é o benefício de limitar a base de cálculo da Contribuição Parafiscal a 20 salários-mínimos?

As empresas poderão ter uma redução da base de cálculo das contribuições parafiscais por conta de terceiros para o teto de 20 (vinte) salários-mínimos, além de obterem a restituição ou compensação dos valores recolhidos a maior nos últimos cinco anos.

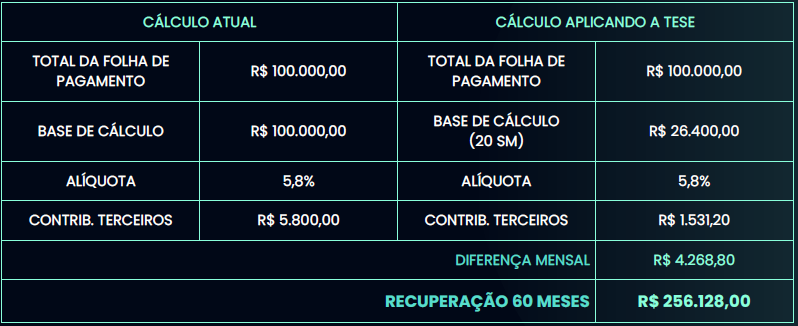

Vamos analisar um exemplo do benefício para uma empresa que possui uma folha de pagamento no valor mensal de R$ 100.000,00 (cem mil reais).

Verifica-se, dessa forma, que limitar a base de cálculo das contribuições parafiscais por conta de terceiros a 20 salários-mínimos pode resultar em economias significativas para a empresa, reduzindo os seus custos, aumentando a sua margem de lucro e tornando-a mais competitiva no mercado.

Como posso saber se minha empresa pagou a mais nos últimos cinco anos?

Você pode revisar os registros contábeis e fiscais da empresa ou consultar um profissional especializado para verificar se houve recolhimentos em excesso nos últimos cinco anos.

A nossa equipe conta com este tipo de profissional e, se for do seu interesse, podemos realizar esse diagnóstico de forma gratuita.

Basta entrar em contato conosco e solicitar o seu diagnóstico gratuito.

Como a justiça julga esses casos?

Historicamente, o Superior Tribunal de Justiça sempre entendeu de forma favorável ao contribuinte, como se pode verificar desse julgado:

Sobre o tema, a Primeira Turma desta Corte Superior já se posicional no sentido de que a base de cálculo das contribuições parafiscais recolhidas por conta de terceiros fica restrita ao limite máximo de 20 salários-mínimos, nos termos do parágrafo único do art. 4o. da Lei 6.950/1981, o qual não foi revogado pelo art. 3o. do DL 2.318/1986, que disciplina as contribuições sociais devidas pelo empregador diretamente à Previdência Social. Precedente: REsp. 953.742/SC, Rel. Min. JOSÉ DELGADO, DJe 10.3.2008. (STJ – AgInt no REsp: 1570980 SP 2015/0294357-2, Relator: Ministro NAPOLEÃO NUNES MAIA FILHO, Data de Julgamento: 17/02/2020, T1 – PRIMEIRA TURMA, Data de Publicação: DJe 03/03/2020).

Atualmente, em razão do alto crescimento de demandas litigiosas em torno dessa contribuição, a matéria foi afetada para julgamento sob o rito dos recursos repetitivos.

Isso significa que a qualquer momento o Superior Tribunal de Justiça vai proferir um julgamento definitivo sobre o tema e a expectativa é que ele mantenha o posicionamento que sempre adotou.

Há riscos legais ao buscar a limitação da base de cálculo e a restituição?

Como a matéria se encontra pendente de julgamento definitivo pelo Superior Tribunal de Justiça, o contribuinte que decidir buscar a restituição por conta própria correrá riscos legais.

Portanto, é crucial contar com o auxílio de um profissional especialista e experiente para orientá-lo e controlar esses riscos.

Qual é o prazo para buscar a restituição ou compensação de valores pagos indevidamente?

O prazo de prescrição para obter a restituição ou compensação dos tributos recolhidos indevidamente é de cinco anos.

Isso significa que quando entrar com ação o contribuinte vai pleitear a restituição ou compensação dos valores que foram pagos indevidamente nos últimos cinco anos e dos valores que forem pagos indevidamente no curso do processo.

No entanto, existem dois motivos para que o contribuinte busque imediatamente a limitação da base de cálculo das contribuições parafiscais por conta de terceiros a 20 salários-mínimos:

- Cada mês que o contribuinte deixa de agir representa um mês perdido para a restituição dos valores pagos indevidamente, reduzindo, com isso, o seu ganho financeiro.

- Em casos de grande impacto no orçamento da união é comum o poder judiciário restringir os benefícios da decisão definitiva somente para quem já ingressou com ação judicial.

Agindo agora, o contribuinte aumenta suas chances de se beneficiar integralmente da decisão, antes que ocorra a modulação dos efeitos.

Como posso obter assistência legal para implementar essa estratégia?

Com anos de experiência em questões tributárias e uma sólida compreensão das complexidades da contribuição parafiscal por conta de terceiros, estamos aqui para auxiliá-lo.

Entre em contato conosco hoje mesmo para agendar uma sessão estratégica e descubra como podemos orientá-lo na limitação da base de cálculo e na busca da restituição ou compensação de valores pagos indevidamente a título de contribuição parafiscal por conta de terceiros.

Sua estratégia tributária eficaz começa aqui.